Acabar com o parcelamento sem juros no cartão “seria uma ruptura no crédito e prejudicaria todo o comércio”, denuncia o presidente da Abrasel, Paulo Solmucci . Ele disse que não vai remover o vídeo do site da entidade

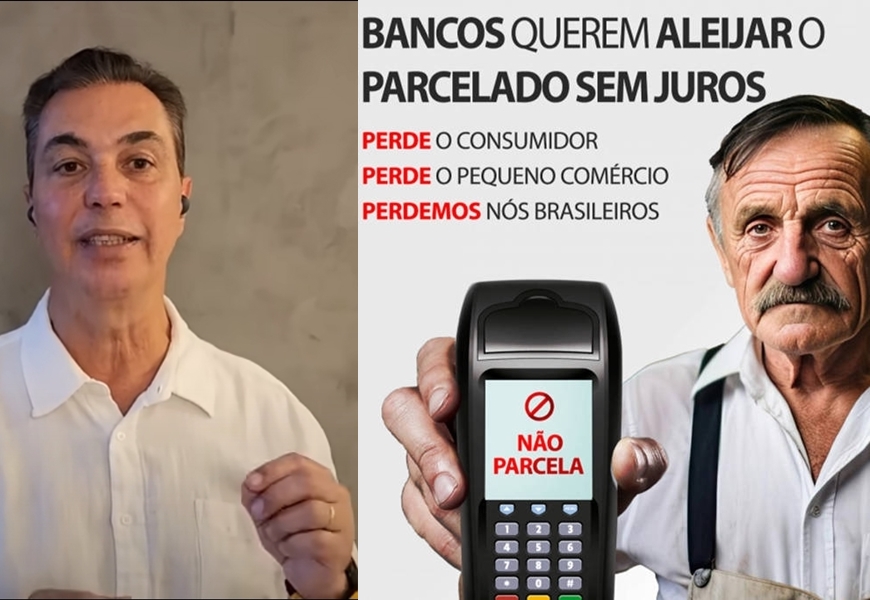

Por meio do Conselho Nacional de Autorregulamentação Publicitária (Conar), A Federação Brasileira de Bancos (Febraban) conseguiu censurar vídeos e anúncios veiculados pela Abrasel, que denunciam a tentativa dos bancos de acabar com o parcelado do cartão de crédito sem juros.

Na última semana, a conselheira Fabiana Soriano acatou o pedido da Febraban de restrição das peças publicitárias dos representantes de bares e restaurantes, com base nos argumentos dos Bancos de que de que a campanha “Os grandes bancos querem acabar com as suas compras parceladas sem juros”, da Abrasel, possuía informações enganosas, ao imputar aos bancos a adoção de medidas para a extinção do parcelado sem juros.

No seu despacho, Soriano disse que a campanha da Abrasel tem imputação genérica e categórica a determinado setor, sobre a postura de agir com o objetivo de acabar ou “aleijar” a modalidade de compra parcelada no cartão de crédito sem juros, sem disponibilizar informações revestidas de oficialidade que pudessem atestar a veracidade de tal imputação.

A Abrasel criticou a decisão do Conar afirmando que as peças publicitárias chamam a atenção de maneira clara para a intenção dos bancos de acabar com a competitividade do parcelado sem juros, no âmbito da discussão sobre o financiamento rotativo no cartão de crédito. Para entidade, tal intenção foi reconhecida no próprio pedido da Febraban ao Conar. Na representação, os bancos afirmam que irão entregar um estudo ao governo apontando a necessidade de mexer no parcelado sem juros.

“Para isso usam eufemismos, como ‘redesenho’ ou ‘remodelagem’. O que a Abrasel fez foi trazer este alerta para a sociedade de maneira clara e transparente, chamando para o debate”, afirmou o presidente da Abrasel, Paulo Solmucci.

A representante dos bares e restaurantes se uniu ao comércio para defender a manutenção das compras parceladas sem juros no cartão, porque entende que acabar com a modalidade “seria uma ruptura no crédito e prejudicaria todo o comércio”.

“Só existe bar e restaurante se existir um ecossistema nas ruas, é o comércio ativo e vigoroso que enche os restaurantes”, avaliou o presidente da Abrasel.

Paulo Solmucci disse que não vai remover o material de seu site e que os bancos “deveriam apresentar de maneira transparente à sociedade um produto alternativo”.

“Em vez de criar um produto deles, que seja competitivo, [os grandes bancos] estão trabalhando nos bastidores para restringir, para aleijar esse produto de uma maneira que você seja obrigado amanhã a comprar alguma coisa, a usar o crédito com eles”, declarou Solmucci.

A proposta de limitação do parcelado sem juros foi levantada pelos bancos em uma reunião com o ministro da Fazenda, Fernando Haddad, em julho. Na época, o presidente do Instituto para o Desenvolvimento do Varejo IDV, Jorge Gonçalves Filho, criticou a proposta afirmando que “limitar o cartão parcelado vai retrair o consumo dos mais pobres”.

No início do mês passado, no plenário do Senado federal, o presidente do Banco Central, Roberto Campos Neto, disse que o BC estava estudando uma proposta para acabar com o rotativo do cartão de crédito e criar uma tarifa para limitar o parcelamento de longo prazo sem juros, atendendo o pleito de seus patrões.

No entanto, a Câmara dos Deputados, que já discutia limites para os juros do cartão de crédito rotativo e do parcelado, aprovou na última terça-feira (5) o projeto de lei que cria o programa de renegociação de dívidas de pessoas físicas, o Desenrola Brasil, incluindo no texto restrições aos juros do cartão, afastando-se da proposta de limitação do parcelado sem juros.

O relator do texto, deputado Alencar Santana (PT-SP), afirmou que tal proposta inviabilizaria a própria aprovação do teto dos juros. “Todos [os líderes da Câmara] que se manifestaram, apoiam ter um limite nos juros e não mexer no parcelado. Não teve nenhum líder que disse o oposto”, disse o parlamentar.

O teto dos juros do cartão ainda tem que ser aprovado pelo Senado. Se aprovado, os bancos têm, num prazo de 90 dias, a partir da publicação da lei, que apresentar a sua proposta de regulamentação do tema, que deve ser aprovada pelo Conselho Monetário Nacional (CMN) no mesmo período determinado.

Caso a proposta dos bancos não seja aprovada pelo CMN, valerá a proposta aprovada pelos parlamentares, que fixa uma taxa de juros máxima a ser cobrada pelos bancos, instituições financeiras, entre outros negócios que exploram o tema, de 100% do valor original da dívida para o crédito rotativo e para o parcelamento de faturas de cartões de crédito e de outros instrumentos de pagamento pós-pago. Ou seja, pela norma, a dívida pode, no máximo, dobrar de tamanho.

Atualmente, a taxa média anual do rotativo está em 445,7%, garantindo volumosos ganhos aos bancos e demais instituições financeiras.