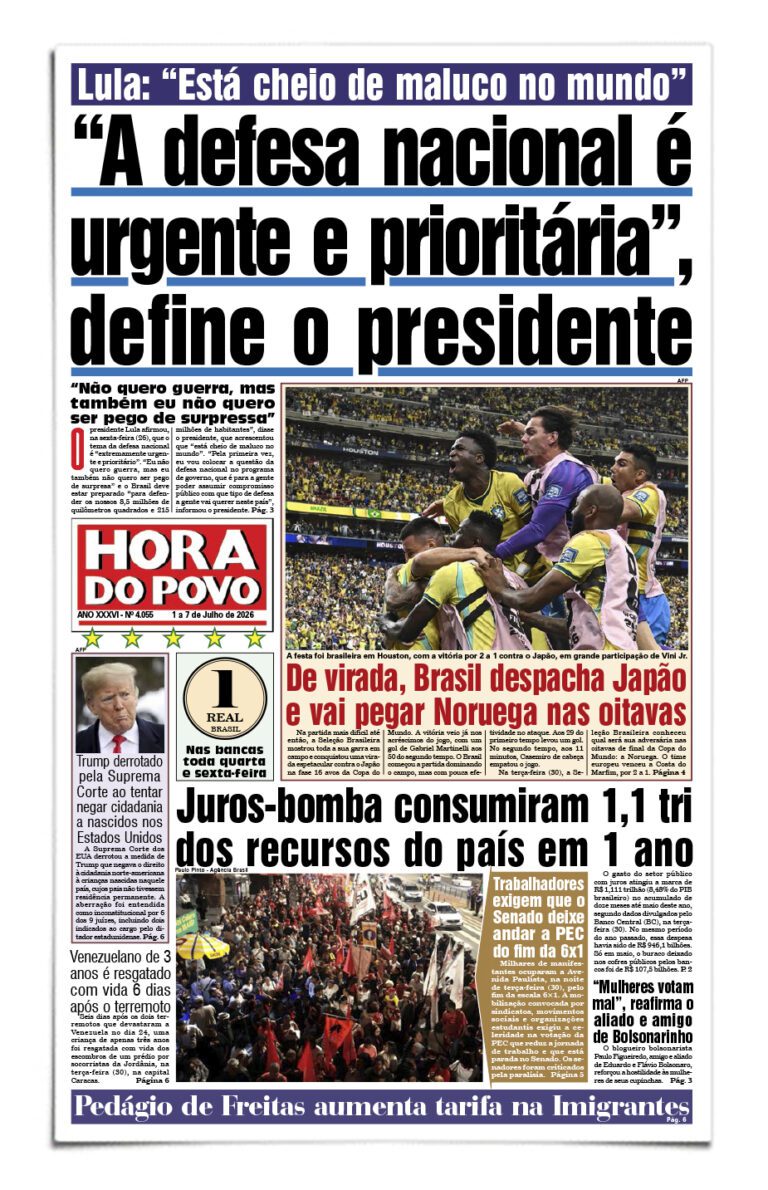

(HP 10/04/2015)

É curioso como a chamada “indústria do entretenimento” dos EUA, especialmente o cinema, foi dominada, há poucas décadas, pelos “remakes” – isto é, refilmagens – e filmes sobre personagens de histórias em quadrinhos. Usamos a palavra “curioso” porque, aparentemente, é ilógico refilmar, por exemplo, “Sabrina”, considerando que o filme original – de Billy Wilder, com Audrey Hepburn, Humphrey Bogart e William Holden – é uma obra de mestre. No entanto, 41 anos depois do filme de Wilder, que é de 1954, a história foi refilmada – e por ninguém menos que Sydney Pollack, que não era um ignorante em cinema – com um resultado medíocre.

O que fez até mesmo um diretor como Pollack aderir a essa onda de “remakes”?

A questão reside, essencialmente, na “política cultural” dos monopólios da “indústria do entretenimento”. Mas esta “política cultural” tem por base a monopolização – não apenas no setor, mas do conjunto da economia norte-americana. O texto que publicamos hoje, do norte-americano Tim Wu, extraído de seu livro “Impérios da Comunicação” (trad. de Claudio Carina, Zahar, 2012) é, nesse sentido, esclarecedor.

Wu tentou, nesta obra, traçar uma história das telecomunicações nos EUA desde o início da telefonia até a Internet, mostrando a ascensão e a queda de uma série de monopólios – e as várias formas que assumiram esses monopólios. Apesar de considerarmos algo ingênuas algumas de suas apreciações, o livro é valioso pelas informações que registra.

O texto que publicamos, nesta e na próxima edição, foi condensado. Agradecemos ao amigo Werner Rempel o envio do livro de Wu – mais um presente que ficamos a dever (se assim podemos nos expressar) a esta grande figura de Santa Maria, médico, vereador e presidente do Partido Pátria Livre no Rio Grande do Sul.

TIM WU

No dia 19 de novembro de 1980, o evento mais quente de Nova York era a estreia de O portal do paraíso. O diretor Michael Cimino, aclamado diretor de O franco-atirador, tinha trabalhado durante anos e gastado mais de 35 milhões de dólares (mais de 100 milhões em valores atuais) em sua obra-prima, uma visão sobre o Oeste americano. Estrelas ascendentes como Jeff Bridges e Christopher Walken faziam parte do filme, além de um gigantesco elenco de apoio e longas tomadas em cenários de época. Tudo estava pronto para um grande triunfo. Mas na correria da estreia quase ninguém, nem mesmo os produtores, tinha assistido à versão final do filme.

As coisas já começaram mal na pré-estreia de Nova York. O público mostrou uma estranha indiferença durante a primeira metade do filme. Stephen Bach, um dos executivos da United Artists, depois escreveu que todos estavam “maravilhados e sem palavras, ou em coma de tanto tédio”. No intervalo, Cimino entrou numa sala de recepção deserta e notou que as taças de champanhe não tinham sido tocadas. Bach relata a conversa do diretor com um dos publicitários: “Por que eles não estão tomando champanhe? – Porque eles detestaram o filme, Michael.”

Os críticos foram cruéis, em especial Vincent Canby, do New York Times. “O portal do paraíso é uma coisa muito rara no cinema atual – um desastre completo”, escreveu. “O fracasso é tanto”, prosseguia, “que dá para desconfiar que o sr. Cimino vendeu a alma para obter sucesso com O franco-atirador, e o diabo voltou para cobrar.”

Realmente, O portal do paraíso seria depois lembrado como talvez o maior fiasco da história do cinema, e não só em termos financeiros. É verdade que não rendeu muito dinheiro, mas isso não era tão incomum. O insucesso foi mais profundo. Com ou sem justiça, ele seria entendido como a condenação do ponto de vista que a United Artists tinha do cinema, a perspectiva que se tornara emblemática nos anos 1970, baseada na valorização e independência dos diretores, em prol da inovação artística. O portal do paraíso foi o filme de autor que veio do inferno e levou direto ao colapso financeiro da United Artists e sua posterior venda para a MGM, marcando o começo do fim da segunda era de abertura no setor.

Foi o momento de triunfo de outro tipo de abordagem, que coincidiu com a emergência do conglomerado de mídia. Seu herói máximo foi um homem chamado Steven Ross, ex-agente funerário que inaugurou uma nova maneira de organizar a indústria do entretenimento. Diferente de uma empresa autossuficiente como a United Artists, a Warner Communications (hoje, Time Warner Inc.) abrigava dezenas de mídias e diversas atividades sob o mesmo teto. Essa perspectiva se difundiria pelos anos 1980 e 1990, para se tornar dominante na organização industrial de cinema, música, revistas, jornais, publicação de livros – em todas as formas de conteúdo que já foram chamadas de “lazer”.

Não é possível entender as comunicações nem a indústria cultural norte-americana ou global sem compreender o conglomerado. Trata-se de uma criatura com cabeça de hidra, cujas operações e vantagens já ludibriaram advogados e economistas.

Com uma capitalização robusta, oferece às indústrias de informação estabilidade financeira e um grande potencial de liberdade para explorar projetos de risco. Mas, apesar dessa promessa, o conglomerado pode também ser um feitor sufocante e avarento, obcecado em maximizar o potencial de receita e de fluxo de sua propriedade intelectual. No seu pior aspecto, essa organização pode levar a lógica da produção cultural de massa a qualquer extremo de banalidade, desde que pareça financeiramente viável, remetendo ao que Aldous Huxley previu em 1927: uma máquina que aplica “todos os recursos da ciência … para que a imbecilidade floresça”.

DESARMANDO BOMBAS

O fato de um único grande fracasso como O portal do paraíso derrubar um estúdio cinematográfico deixou claro que todos os outros precisavam encontrar novas formas de se proteger contra os acidentes.

Alguns pontos básicos a respeito da economia do setor irão deixar isso mais claro. O fato fundamental, aí, é o alto nível de incerteza quanto ao sucesso de qualquer produto, bem como uma gigantesca disparidade entre as recompensas dos que são modestamente bem-sucedidos e os verdadeiros sucessos.

A diferença entre o número 1 e o número 20 em qualquer gráfico da mídia de entretenimento é bem-ilustrada pelo editor da revista Wired, Chris Anderson, em A cauda longa (também um grande sucesso). Embora o livro seja famoso por comemorar os modelos de negócios da internet, Anderson também mostra, usando dados da própria indústria, que um número relativamente pequeno de sucessos responde pelo maior volume da receita desses setores. Daí a peculiar distribuição da demanda, que normalmente confunde e frustra os consultores administrativos. Em termos práticos, considerando a publicação de livros como exemplo, isso significa que os sete livros de Harry Potter superaram muitos milhares de outros livros combinados. Da mesma forma, um grande sucesso pode superar as receitas somadas de centenas de filmes independentes.

A segunda peculiaridade é que os grandes sucessos não são fáceis de prever. Às vezes um filme sai do nada e arrasa, como Rocky, um lutador. Produzido por um cineasta independente e desconhecido até então (Sylvester Stallone), e com pequeno orçamento, tornou-se o filme de maior faturamento em 1976. Por outro lado, apostas mais óbvias costumam dar certo, seja pelo esmero do artesanato clássico, como Apocalypse Now, seja por inovações técnicas e ressonância temática garantida, como Avatar. Mas não há filmes longos e caros que garantam uma aposta sem risco. Os tiros no pé são filmes como O portal do paraíso ou Ishtar, que, apesar de envolver diretores e atores famosos, e grandes orçamentos, por alguma razão acabam redundando em completos fracassos financeiros. Os grandes insucessos podem ser tão difíceis de prever como os grandes sucessos. Mesmo em casos como Titanic e Avatar, os dois filmes de maior faturamento na história, muitos analistas da indústria previram uma sangria financeira.

Essa incerteza e a variação da demanda no cerne da indústria de entretenimento levaram a uma ampla gama de contramedidas. Como veremos, a estrutura da indústria de entretenimento não faz sentido se não entendermos as maneiras de administrar o risco. Esse espectro, que vai do óbvio – apostar em astros conhecidos ou em diretores (em geral, nos astros) e nas continuações (sequências de sucessos passados, na esperança de que o raio caia duas vezes no mesmo lugar) – a sistemas de certa forma esotéricos de administração financeira e conta conjunta, tem o objetivo de distribuir sucessos e fracassos num orçamento abrangente. Todas essas técnicas têm em comum a forma como acabam alterando a face da cultura americana e da cultura global.

OS CONGLOMERADOS

Se a imprevisibilidade do sucesso ou fracasso era o principal problema da indústria de entretenimento, nos anos 1970, um homem chamado Steven Ross tinha a resposta. Como executivo de uma companhia chamada Kinney National Service, Ross adquiriu, em 1969, os negócios cinematográficos e fonográficos da cambaleante Warner Bros.-Seven Brothers por 400 milhões de dólares para ingressar nesse mercado. Em dois anos, a Kinney mudaria o nome para Warner Communications, Inc., e, na década seguinte, Ross se tornaria o primeiro exemplo de um novo arquétipo: o magnata da grande mídia, uma estirpe diferenciada dos chefes de estúdio e outros que o precederam no setor. Ele foi o primeiro homem de negócios puro, que comprava e vendia empresas, distinto de um produtor ou exibidor que deu sorte. Como tal, ele encarava a ideia de risco de um novo ponto de vista. O nome de Ross não é mais conhecido, contudo, ele ainda é uma figura central, porque inaugurou uma estrutura corporativa e também porque sua empresa e ele mesmo serviriam de modelo para outras companhias e seus chefes, entre eles Michael Eisner da Disney e Barry Diller da Paramount e da Twentieth Century Fox. Ross aperfeiçoou as práticas contábeis que consolidaram o conglomerado – dando liberdade para todos ficarem felizes – e trabalhou com grande paixão, fazendo um imperador romano parecer medíocre.

Deve-se dizer que, desde o início, a indústria cinematográfica levou em conta esse risco inerente e necessário em suas equações: mesmo o modus operandi da antiga indústria pode ser visto sob esse imperativo. O cartel de Edison de 1908, por exemplo, fixava preços de forma agressiva para garantir que os custos jamais excedessem as receitas em todo o setor. Da mesma forma, a exigência do cartel de que houvesse certa homogeneidade do produto – enredos simples, filmes curtos, sem grandes astros, e o veto à maioria das importações – teve o efeito de assegurar que um filme fosse tão bom (ou tão ruim) quanto outro. Ao tornar suas ofertas “fungíveis”, como diriam os economistas, o cartel procurava aplainar as discrepâncias entre sucessos e fracassos, e podia prever o destino de qualquer filme.

A integração vertical dos estúdios, surgida nos anos 1920, com a Paramount e as demais, pode também ser entendida como uma tentativa de minimizar os riscos dos investimentos. Ao concentrar em suas mãos todas as partes do processo de produção e exibição, desde atores às cadeiras nos cinemas, os estúdios conseguiam não só controlar custos, mas também garantir o tamanho das plateias, até certo ponto. Isso nem sempre funcionava, claro, mas deu alguma estabilidade à indústria.

Em contraste, a resposta de Ross ao problema dos fracassos na indústria do entretenimento foi muito mais criativa: ele bancou a volatilidade dos estúdios da Warner Bros. com receitas estáveis que vinham de outros ramos. Durante os anos 1970 e 1980, suas aquisições para fins de fluxo de caixa às vezes incluíam serviços de limpeza, a DC Comics, a revista Mad, de Franklin Mint, o Garden State Bank, a empresa de videogame Atari e o time de futebol americano New York Cosmos. Claro, nem todas as escolhas se encaixam na rubrica “comunicações”, mas era tudo em nome da “sinergia”.

Na verdade havia duas formas de equilíbrio nesse estranho portfólio. Uma delas estava entre as várias mídias. Como dissemos, discos, programas de TV, livros e noticiários estão todos sujeitos às vicissitudes das indústrias que precisam “acertar na mosca”. Reunir um grupo de empresas de mídia é uma forma de partilhar os riscos e benefícios em diversas plataformas, como um romance best-seller que ajuda a equilibrar um fiasco cinematográfico, para chegar a um fluxo estável de rendimentos. Mas, para se defender de bombas da magnitude de O portal do paraíso, o truque de Ross foi bancar as incertezas dos produtos de entretenimento como um todo com fontes de rendimento mais confiáveis. O guarda-chuva da Warner Communications abrigava não apenas filmes e música, mas também estacionamentos, aluguel de carros e agências funerárias (o antigo negócio de Ross).

Aquilo que Ross fez primeiro, com serviços de limpeza e outros, seria transposto para a escala da indústria pesada com a fusão entre General Electric e Universal Studios, em 2004. Só que agora não se tratava de um magnata da mídia adquirindo uma pizzaria, mas de um magnata da indústria, Jeff Immelt, comprando um estúdio cinematográfico. A Universal passou a contar com as maiores garantias que uma empresa de entretenimento poderia desejar. Em 2008, a GE tinha uma receita anual de mais de 183 bilhões de dólares, enquanto a Universal chegava a um rendimento de 5 bilhões, menos de 3% do total. Com uma holding desse porte, a perspectiva de perder milhões num só filme, embora nada agradável, não chegava a ser uma ameaça existencial. Aqui estava a defesa contra o maior dos fiascos: uma estrutura corporativa tão titânica que o destino de um filme de 200 milhões de dólares pode se tornar uma preocupação relativamente menor.

A estrutura de conglomerado parecia uma verdadeira bênção para a cultura e o entretenimento. Só os lucros provenientes das lâmpadas GE poderiam manter dezenas de grandes diretores trabalhando indefinidamente, ou financiar milhares de filmes no estilo dos exibidos no Festival de Sundance. Na verdade, poderíamos até imaginar estúdios cinematográficos apoiados por uma minúscula percentagem sobre a venda de lâmpadas, uma espécie de alternativa para o financiamento das artes pelo governo. Ao desarmar a bomba, o conglomerado lançou no ar a expectativa de uma era de ouro do cinema e outras formas de entretenimento, subsidiada pelos lucros corporativos de outros setores dos Estados Unidos.

Mas a tolerância não duraria muito, como era de se esperar, e logo os conglomerados começavam a fiscalizar suas divisões cinematográficas usando a mesma ótica empregada nos outros produtos.

2

(HP 15/04/2015)

Ross e a Warner Communications foram pioneiros na mistura de negócios para equilibrar os riscos nas indústrias de entretenimento. Porém, nos anos 1980 e 1990, surgiu uma técnica complementar que ganhou destaque. Como já dissemos, o cinema e outros produtos desse setor são investimentos de risco, e, ao longo da história, a indústria tem se estruturado para administrar esse risco. Uma das estratégias mais antigas, e talvez a mais intuitiva, era reter as estrelas rentáveis. Uma decorrência lógica do sucesso de investir em filmes centrados em estrelas foi a busca de franquias. Isso já havia funcionado com A ceia dos acusados nos anos 1930, e continuou a funcionar com os filmes de James Bond dos anos 1960, chegando até a mais recente trilogia Bourne. Com algumas diferenças, mas seguindo a mesma lógica, estão as continuações, que nos deram múltiplas sequências de sucessos comprovados como Tubarão, O exterminador do futuro e Um tira da pesada. Nos anos 1980 começou a surgir outra variante dessa abordagem, em que os filmes podem ser considerados um sistema de cessão de um direito autoral subjacente.

Nessa abordagem, todos os filmes estão ancorados a uma propriedade intelectual subjacente, em geral um personagem, seja cinematográfico ou extraído de uma revista em quadrinhos, como Batman, ou de uma figura literária como Harry Potter. Dessa forma, o filme é ao mesmo tempo um produto em si mesmo e também, de fato, uma propaganda de noventa minutos dessa propriedade subjacente. O retorno não inclui apenas a receita da bilheteria como também a valorização da propriedade e das receitas associadas ao licenciamento – merchandising, lançamentos de brinquedos ligados aos filmes e outros derivados. Como qualquer produção baseada nesse tipo de propriedade pode contar com múltiplas formas de retorno do investimento, há boas razões para concentrar valor nesses investimentos naturalmente diversificáveis.

Vamos considerar os filmes mais caros dos anos 2000:

Homem-Aranha 3 (2007): US$ 258 milhões;

Harry Potter e o enigma do príncipe (2009): US$ 250 milhões;

Avatar (2009): US$ 237 milhões;

Superman, o retorno (2006): US$ 232 milhões;

Quantum of Solace (James Bond – 2008): US$ 230 milhões;

As crônicas de Nárnia — Príncipe Caspian (2008): US$ 225 milhões;

Transformers – A vingança dos derrotados (2009): US$ 210 milhões;

King Kong (2005): US$ 207 milhões;

X-Men-A última batalha (2006): US$ 204 milhões;

A bússola de ouro (2007): US$ 205 milhões;

Homem-Aranha 2 (2004): US$ 200 milhões;

Em primeiro lugar, deve-se notar que, com exceção de Avatar – voo fantasioso de um diretor, mais parecido com os jogos de alto risco do passado -, todos os filmes foram uma nova versão ou sequência. Ainda mais revelador, todos estão centrados numa marca facilmente identificável, com uma reputação já estabelecida, com apelo e valor de mercado. O poder do merchandising é tamanho que o personagem deixa de ser essencial: ele pode se desenvolver a partir de algo tão inanimado quanto um brinquedo, como em Transformers.

Vamos agora fazer uma comparação com os filmes mais caros dos anos 1960:

Cleópatra (1963): US$ 36 milhões;

Hello, Dolly! (1969): US$ 24 milhões;

A maior história de todos os tempos (1965): US$ 20 milhões;

Os aventureiros do ouro (1969): US$ 20 milhões;

Charity, meu amor (1969): US$ 20 milhões;

Motim a bordo (1962): US$ 19 milhões;

A queda do Império Romano (1964): US$ 19 milhões;

55 dias em Pequim (1963): US$ 17 milhões;

Havaí (1966): US$ 15 milhões;

Spartacus (1960): US$ 12 milhões.

Visto do século XXI, o problema desses filmes como proposta de negócio é claro: seu valor não vem de uma marca subjacente. Uma produção como Cleópatra faz dinheiro ou não (não fez – apesar de ter sido a maior bilheteria de 1963!). Mas não deixa o espectador com vontade de consumir produtos a ele relacionados quando a experiência termina. Como instrumento de propaganda, perde a atenção da plateia. Em comparação, um filme como Transformers ou Homem de Ferro não fatura só na bilheteria: está provado que leva a vendas de brinquedos, revistas em quadrinhos e, claro, a sequências.

Uma das mais estranhas consequências da era eletrônica é que quase qualquer palavra ou imagem, se reafirmada um milhão ou um bilhão de vezes, pode se tornar um bem valioso.

A chave para captar o potencial econômico desses fenômenos é transformar uma imagem ou marca em significante – o símbolo de alguma coisa. Uma fotografia de Adolf Hitler faz com que as pessoas imediatamente pensem no “mal”, embora ninguém lucre com essa associação. Numa comparação, a imagem de Darth Vader provoca a mesma ideia, mas o personagem é de propriedade da Lucasfilm.

Foi assim que, na primeira década de século XXI, muitos estúdios, quase da mesma maneira como fizeram os empreendedores imobiliários contemporâneos, gastaram boa parte de seu tempo e dinheiro em busca de marcas maduras para se desenvolver. Já tinham tentado vender histórias e contratar estrelas rentáveis, mas nos anos 1990 a paciência com os enredos chegava ao limite inferior, enquanto as exigências salariais dos astros haviam atingido o ápice. A revolução nas tecnologias digitais no período abriu a possibilidade de muitos outros tipos de filmes nos quais estonteantes efeitos e imagens surreais serviam tão bem (se não melhor) quanto intrigantes narrativas e desempenhos memoráveis. O cinema do século XXI se tornou muito pouco uma narrativa de histórias e muito mais uma espécie de propaganda, uma estratégia de exposição para a propriedade intelectual subjacente.

A estratégia de exposição também facilitou a globalização da mídia de entretenimento, que já vinha fazendo isso havia décadas. Enquanto o potencial de exportação dos filmes tradicionais, com suas particularidades culturais, era uma incógnita na previsão de lucros, o novo tipo de filme, centrado em arquétipos de quadrinhos, viajava com facilidade para qualquer lugar. E, graças às práticas contábeis dos conglomerados, o sucesso desses filmes não era medido apenas pelas vendas diretas, mas por sua intensificação em termos do valor subjacente das propriedades. Os filmes passaram a ser, até certo ponto, uma espécie de gigantesco investimento do setor e também um produto em si mesmo. Essa foi uma ideia inteligente, sem dúvida, mas significa uma concepção bem diferente de cultura, que se mostrou irreconhecível para muita gente com mais de trinta anos – sem mencionar o questionamento que teria produzido por parte dos fundadores de Hollywood.

Edward Jay Epstein, especialista na estranha economia da indústria cinematográfica, explica o sistema com clareza. Ele diz que, mais ou menos desde os anos 1990, os estúdios deixaram de considerar as receitas de bilheteria a medida mais importante do “desempenho” de um filme, pois o risco da bilheteria é assumido por parceiros externos. A receita que mais conta para os estúdios, de acordo com Epstein, vem do resto, incluindo a difusão do produto em mídias diferentes (DVD, pay-per-view a cabo, downloads etc.) e lançamentos em cinemas ao redor do mundo. Contudo, a grande fatia do lucro depende dos direitos autorais dos personagens, resultantes de merchandising, subprodutos, direitos de continuação e outros “trabalhos derivativos” cujo verdadeiro valor nunca vem a público.

Esse tipo de arranjo, segundo Epstein, faz dos estúdios de hoje mais uma operação de licenciamento que um empreendimento cinematográfico. Ele desenvolve propriedades valiosas e ganha dinheiro licenciando-as na mais abrangente multiplicidade de formas possível. Essa visão de como produzir filmes está muito longe da essência do cinema na época em que os estúdios nasceram.

FESTIVAIS

Em 1989, os irmãos Harvey e Bob Weinstein eram proprietários de uma pequena companhia de distribuição independente chamada Miramax, cujos rendimentos vinham sobretudo da distribuição de filmagens de concertos. Naquele ano, porém, eles fizeram uma aposta importante. Baseados na repercussão dos festivais de cinema de Sundance e de Cannes, os dois pensaram que um filme de baixo orçamento como Sexo, mentiras e videoteipe teria apelo suficiente para justificar o custo de uma distribuição nacional. Não era o tipo de produção em que Hollywood apostaria, mas era o que já estava feito. Mesmo assim, foi uma proposta altamente especulativa: com um orçamento de 1,2 milhão de dólares, o filme tinha um enredo complicado, centrado no tema do adultério e apresentando um homem que gravava mulheres falando sobre suas preferências sexuais.

Sexo, mentiras e videoteipe foi o teste-piloto de uma terceira estratégia de administração de risco desenvolvida no final dos anos 1980 e início dos 1990, que não dependia da produção, mas da descoberta de diamantes brutos: filmes já rodados. O conceito inaugurado pelos Weinstein concentrava-se sobretudo em festivais de cinema – em especial o Festival de Cinema de Sundance (Utah), de Robert Redford, e em produções estrangeiras apresentadas nos festivais de Cannes e de Toronto – como mercado de teste e campo de caça. Com certa alavancagem, filmes desvalorizados e de baixo orçamento acabariam dando boas taxas de retorno de capital; mas essa tática de festivais não chega a ser tão importante em termos financeiros como as outras que apresentamos.

A exemplo de tantos outros métodos em pequena escala, assim que a tática é adotada por um conglomerado surge a pressão para o que se chama de escalabilidade na engenharia das grandes redes. Há poucos filmes feitos com 20 mil dólares que resultem em sucesso de bilheteria de muitos milhões de dólares. Em consequência, uma boa quantidade de produtos sucedâneos independentes foi posta no mercado: filmes que pareciam sucessos descartáveis, sem uma alma própria.

SÉCULO XXI

Com a chegada do ano 2000, a forma do conglomerado de mídia atingiu a maturidade e a perfeição lógica. O que tinha começado como um impulso para agrupar conteúdos de mídia a outros tipos de negócios acabou reconfigurando a paisagem das indústrias de informação nas telecomunicações. Nos anos 1990, os gigantescos empreendimentos homogêneos que predominaram na primeira metade deste livro deram lugar a um conjunto de polvos detentores de marcas diversificadas na indústria da mídia, em geral compreendendo um estúdio cinematográfico, redes a cabo, redes de transmissão, operações de publicidade e às vezes alguns parques temáticos. Os conglomerados acrescentaram uma camada administrativa acima das empresas de mídia, unificando seus esforços com algo um pouco maior que um nome comum e o fato de que, num sentido bem vago, todas comercializavam informação.

A Disney, antes dedicada às suas marcas centrais (Mickey Mouse, Pato Donald, Branca de Neve e outras), transformou-se num verdadeiro conglomerado de mídia, com holdings não correlacionadas, como ABC, ESPN e Miramax. Após ter vendido a RCA nos anos 1930, a General Electric, conglomerado industrial fundado por Thomas Edison, voltou a comprar a NBC e suas marcas associadas, em 1986, lançando a CNBC em 1989. Depois assumiria a Universal Studios, juntando-se à Disney e à Time Warner como os três participantes com holdings em todos os principais setores de entretenimento: filmes, personagens, emissoras de TV, editoras, parques temáticos e selos de gravadora. Enquanto isso, a Gulf & Western, outro conglomerado dos anos 1960, que começara em 1934 como a Michigan Bumper Company, comprou a Paramount Communications, negócio que iria a pique e resultaria na venda da empresa à Viacom em 1994. Em 1989, a Sony comprou a Columbia Pictures e a CBS Records, tentando criar a primeira versão japonesa de conglomerado industrial e de mídia no estilo de Ross, com resultados indefinidos.

Já vimos que de vez em quando o tamanho atrai a atenção do governo federal, e pode-se perguntar se o Departamento de Justiça e a FCC, ao perceber esses novos gigantes caminhando pela Terra, não teriam pensado em seu desmembramento. Houve uma época em que o governo realmente exercera vigilância para desestimular a propriedade de diversas indústrias, se não para impedi-la, mas, nos anos 1980 e 1990, com a ascensão do sentimento antirregulatório, esse período teve fim. Algumas restrições continuaram válidas, como as relacionadas à aquisição de holdings concentradas numa mídia ou mercado específicos. Porém, como em geral os conglomerados buscavam holdings em mercados não relacionados – como revistas e cinema -, o que não resultava em fixação de preços ou monopólio em qualquer mercado específico, nenhum alarme soou para a aplicação do Sherman Act. Desde então os conglomerados cresceram sem qualquer perturbação, com pouca vigilância ao longo dos anos 1990, até abarcar quase tudo.

Para concluir, vamos analisar a história de uma vida melhor na química corporativa dos conglomerados, uma parábola do entretenimento do século XXI que evitou a tragédia e na verdade teve um final feliz graças a uma administração de riscos criativa.

Lançado em 2007 pela Universal Studios, A volta do todo-poderoso mostra um homem com complexo de Noé, que vê motivo para construir uma arca a fim de salvar os animais do mundo de um dilúvio iminente. Como muitas produções prudentes de sua época, o filme era uma sequência, desenvolvido para dar outra mordida na maçã de Todo-poderoso, o lucrativo filme estrelado por Jim Carrey como o homem que recebe os poderes de Deus durante uma semana. A volta do todo-poderoso foi estrelado por Steve Carell, escolha oportuna, pois na época tratava-se de um ator rentável, bem-sucedido com O virgem de 40 anos, no cinema, e com The Office, na televisão. O roteiro foi escrito e reescrito por vários redatores, minimizando os riscos de se confiar no julgamento de um só autor. Embora o filme não dispusesse de uma propriedade intelectual protegida, de posse da Universal, pelo menos se baseava na Bíblia, ainda que vagamente, um best-seller garantido, com direitos autorais já vencidos. Fundamentado nessas pre- cauções, o estúdio acabou investindo 175 milhões de dólares na produção, o que a transformou, na época, na comédia mais cara de todos os tempos.

Por infortúnio, o filme tinha todos os ingredientes certos, menos um: não era bom. O influente crítico Richard Roeper arrasou a produção: “Uma pretensa comédia fina como uma folha de papel, com uma pobreza de risos de proporções bíblicas e uma mensagem espiritual condescendente e simplista”. No popular site de resenhas Rotten Tomatoes, o filme conseguiu uma constrangedora taxa de apenas 8% de respostas positivas. Apesar de uma grande campanha de marketing e da estreia nacional em 5.200 cinemas, A volta do todo-poderoso faturou somente 30 milhões de dólares ou algo assim no primeiro fim de semana, coisa ridícula para os padrões dos grandes lançamentos. Por todas essas razões, foi incluído na lista dos piores filmes de 2007 da revista Rolling Stone, além de muitas outras listas de bombas notáveis.

E aí aconteceu o milagre: a bomba explodiu, mas não causou danos. A United Artists não entrou em colapso e houve poucas consequências para os envolvidos. A vida continuou como sempre na Universal e, mais importante ainda, na General Electric. O fracasso de A volta do todo-poderoso, um genuíno desastre para a Universal, foi assimilado pelo desempenho da GE, que teve uma receita de 168 bilhões de dólares naquele ano.

Em resumo, o fracasso imediato ficou impune. Até mais notável, com o tempo, as vendas de DVD e a exibição em cinemas no exterior fizeram com que a produção afinal se pagasse, mesmo que ninguém tivesse algo de bom a dizer a seu respeito. Fosse um tipo de filme sujeito a rendimentos de merchandising e licenciamento, é possível que desse um belo lucro, apesar de ser definitivamente ruim como filme.

É instrutivo, e bastante desalentador, traçar um paralelo entre os fracassos de A volta do todo-poderoso em 2007 e de O portal do paraíso em 1980. Por causa de O portal do paraíso, Michael Cimino acabou exilado e nunca mais fez outro filme de porte; com isso, o sistema centrado em diretores que ele e outros de sua estatura tinham encarnado caiu em descrédito. Em comparação, apesar do fracasso de A volta do todo-poderoso, o sistema que produz filmes como este continua imperturbável, pois em termos financeiros houve pouco prejuízo. Assim, A volta do todo-poderoso é a prova de quanto a estrutura dos estúdios está garantida no momento. A mediocridade pode gerar mais mediocridade, só que com segurança: eis o verdadeiro milagre da moderna indústria de entretenimento.