A política monetária arrochada atende apenas aos interesses dos bancos e dos setores que se beneficiam da alta rentabilidade na esfera do financeiro

PAULO KLIASS *

Nos próximos dias 9 e 10 de dezembro será realizada a última reunião do Comitê de Política Monetária (COPOM) de 2025. Ela será a oitava oportunidade em que o colegiado se reúne desde que a Presidência do Banco Central (BC) foi atribuída a Gabriel Galípolo, nomeado por Lula para o cargo. É importante lembrar, o Presidente iniciou seu terceiro mandato à frente do Palácio do Planalto contando com uma diretoria do BC toda ela indicada por Bolsonaro. Roberto Campos Neto (RCN) era o chefe da instituição e sobre ele recaía uma cobrança sistemática, quase diária mesmo, do primeiro mandatário da República a respeito dos patamares elevados da taxa oficial de juros.

A mudança promovida na estrutura política e institucional do BC foi apresentada por Paulo Guedes, o todo-poderoso Ministro da Economia ainda em 2021. Por meio da aprovação da Lei Complementar nº 179, a instituição passou a contar com um nível elevado de autonomia, uma quase independência. Dentre outras alterações nas regras então vigentes, constava a atribuição de mandatos fixos aos diretores do órgão. Assim, Lula só conseguiu ter nomeado a maioria dos nove membros da direção do banco em janeiro de 2025, quando também pode indicar o novo presidente.

No entanto, tal mudança efetiva na correlação de forças não logrou efeito algum na forma como o BC vinha sendo conduzido até então. Galípolo não apenas manteve as orientações gerais estabelecidas por seu antecessor, como também aprofundou o atendimento dos interesses do financismo na condução do órgão que deveria regular e fiscalizar o sistema. Assim, por exemplo, a pesquisa Focus permaneceu sendo realizada semanalmente da mesma forma, recolhendo as sugestões de pouco mais de uma centena de diretores e altos dirigentes de bancos e demais empresas do sistema financeiro. Os resultados da mesma são utilizados pelo COPOM para definir o ambiente econômico e apontar o patamar da SELIC.

COPOM E O MUNDO DO FINANCISMO

Por outro lado, nenhum milímetro foi avançado para que o BC pudesse finalmente estabelecer o necessário controle sobre os escandalosos níveis de spreads praticados por bancos e demais instituições do sistema. O órgão continua fazendo cara de paisagem contra esses verdadeiros absurdos que são o diferencial de juros entre aquilo que oferecem nos depósitos/aplicações e o que cobram dos mesmos clientes nas operações de crédito e empréstimo. Além disso, nada faz o BC para limitar as tarifas elevadíssimas cobradas sobre os serviços prestados pelas mesmas empresas do sistema.

Mas talvez o aspecto mais simbólico daquilo que permite caracterizar a natureza da continuidade da política de RCN por parte de Galípolo se refere à SELIC. Durante este seu primeiro ano à frente do COPOM, a taxa oficial de juros permaneceu sendo elevada a cada novo encontro, até atingir o atual patamar de 15% em junho e assim permaneceu a partir de então. Desde a posse do Galípolo foram realizadas sete reuniões. A SELIC estava em 13,25% ao ano e foi sendo elevada a cada novo encontro. Graças a tal absurdo de estratégia de política monetária, o Brasil se mantém na posição de país com a segundo maior taxa real de juros do mundo, atrás apenas da Turquia. Oferecemos para o público interno e para os especuladores internacionais um rendimento real mínimo próximo a 10% ao ano. Uma loucura!

Mas talvez o aspecto mais escandaloso de tudo isso seja o equívoco da medida, de característica claramente recessiva, no que se refere àquilo que ela pretende supostamente combater. De acordo com o paradigma neoclássico e neoliberal da economia, a autoridade monetária deveria elevar a taxa referencial de juros para se contrapor aos movimentos de alta no ritmo dos preços. Ou seja, a conhecida ladainha de que o “remédio é amargo”, mas a medida seria necessária para reduzir a inflação. Ocorre que aqui também entramos em um novelo de nós sucessivos criados pelo próprio governo. Afinal, o nosso regime de “metas de inflação” pressupõe operar com uma meta oficial para o nosso também oficial índice de preços, o IPCA de responsabilidade do IBGE.

META DE INFLAÇÃO É IRREALISTA!

Ao longo dos últimos anos, a nossa meta oficial de inflação sempre esteve em patamares do razoável e do aceitável. Essa referência é estabelecida pelo Conselho Monetário Nacional (CMN), cuja composição é dada pelos titulares dos Ministérios da Fazenda e do Planejamento, além do Presidente do BC. Ou seja, desde o início de janeiro de 2025, Lula tem maioria no colegiado para estabelecer a sua própria meta de inflação. Mas o que se tem visto, desde então, foi a orientação de Fernando Haddad em sua obsessão pelos serviços de bom mocismo prestados ao andar de cima, reduzindo a meta para níveis irresponsáveis e completamente afastados da realidade concreta.

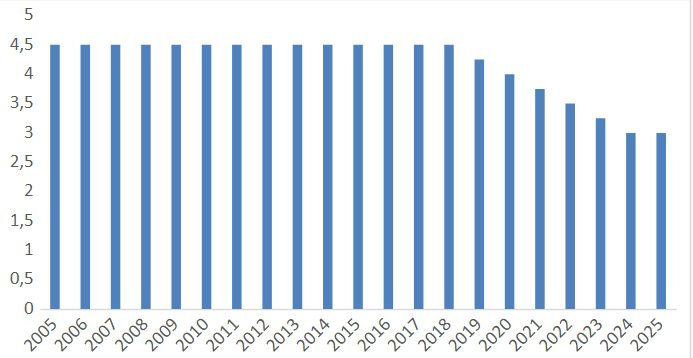

Meta oficial de inflação (% ao ano) – 2005 a 2025

Fonte: BCB

O gráfico acima nos demonstra que, entre 2005 e 2018, a meta oficial a ser perseguida pela autoridade monetária no regime de metas de inflação era de 4,5% ao ano. No entanto, após o golpeachment contra Dilma Roussef e depois no governo Bolsonaro, a meta oficial foi sendo reduzida a cada ano, até atingir 3,25% como recomendação de Paulo Guedes para 2023. Haddad não apenas aceita tal constrangimento herdado do ministro-banqueiro, como propõe a Lula a redução dessa variável fundamental da política macroeconômica para 3%, a ser válida para 2024 e 2025.

SELIC NAS ALTURAS NÃO AFETA A INFLAÇÃO

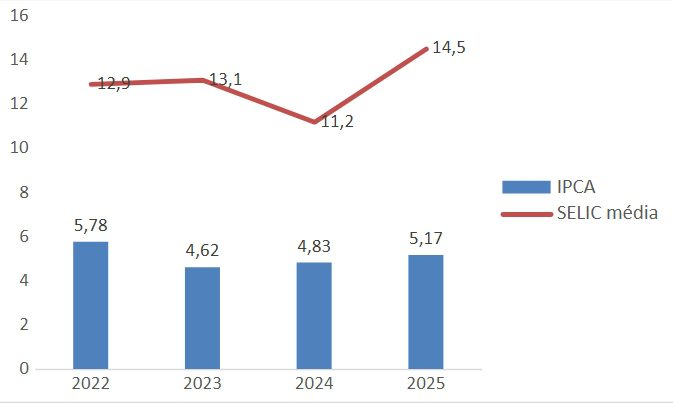

Porém, também neste quesito a estratégia de Haddad estava totalmente equivocada. A SELIC nas estratosferas não tinha nenhuma influência sobre o ritmo de crescimento dos preços. Isso se deve, dentre outras razões, à natureza mesma da inflação brasileira neste período. Não se tratava daquilo que os manuais de macroeconomia qualificam como sendo uma “inflação de demanda”. Isto pode ser percebido no Gráfico abaixo. A taxa de juros segue nas alturas e o crescimento dos preços se mantém entre 4,6% e 5,2%. Ou seja, nada muito preocupante e que não foi afetado pela SELIC elevadíssima.

Inflação e Taxa de Juros – 2022/2025

(% ao ano)

Fonte: IBGE e BC

Assim, a política monetária arrochada atende apenas aos interesses dos bancos e dos setores que se beneficiam da alta rentabilidade na esfera do financeiro. Levando-se em conta que a taxa oficial serve de base mínima para o processo de formação das demais taxas das mais variadas modalidades de operações de crédito, empréstimo e financiamento, o resultado é a manutenção das mesmas em níveis igualmente elevados. Assim, verifica-se a permanência do estímulo às atividades parasitárias associadas ao rentismo e um desincentivo à retomada da produção, do investimento no setor real da economia e da ampliação da capacidade produtiva no País. Afinal, deixar o capital adormecido em contas financeiras rende mais que qualquer outro tipo de empreendimento e não envolve quase nenhum esforço nem risco.

Por outro lado, a SELIC nos níveis em que vem sendo mantida provoca um imenso desequilíbrio na estrutura das despesas governamentais. Apesar de não ter os holofotes dos grandes meios de comunicação lançados sobre esse tipo de gasto, o fato é que o dispêndio anual com pagamento de juros da dívida pública se aproxima perigosamente da marca de R$ 1 trilhão. Com o intuito de evitar que tal volume descomunal seja enquadrado com “gastança governamental”, o financismo só debate os chamados “gastos primários”, ou seja, precisamente aqueles que os manuais do neoliberalismo classificam como sendo não-financeiros. Assim, “preocupantes” seriam apenas as despesas com saúde, previdência social, educação, assistência social, segurança pública, salários de servidores, investimento público e outras.

Assim, ao que tudo indica, a 275ª reunião do COPOM deverá manter a SELIC no patamar de 15%. Afinal, esta é a “opinião” da nata do financismo, tal como revelada pelas chamadas “expectativas de mercado” na pesquisa Focus do BC. E segue na mesma toada de sempre: política monetária arrochada e tendência de a inflação não ser afetada por esse desvio. Caso o terceiro mandato houvesse recuperado as metas de inflação de antes do interregno da tragédia Temer/Bolsonaro, teríamos um intervalo aceitável para o crescimento dos preços entre 3% e 6%, com o centro da meta em 4,5% ao longo de todo o período 2023-25. Ou seja, a inflação não estaria “descontrolada” como expressam as Atas e os Comunicados do COPOM para justificar a SELIC em 15%.

(…) “O Comitê reforça que o arrefecimento da demanda agregada é um elemento essencial do processo de reequilíbrio entre oferta e demanda da economia e convergência da inflação à meta.” (…) [GN]

Para esse pessoal o que importa é reduzir o crescimento do PIB e das atividades da economia de forma geral, por meio da SELIC elevada, para trazer a inflação “fora do controle” à meta. Meta essa, diga-se de passagem, absolutamente irrealista e proposta pelo próprio Ministro Haddad como um dos objetivos centrais da política econômica do governo.

* Paulo Kliass é doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal