“O mais adequado seria aproveitar a circunstância e avançar na pauta de alterações na estratégia da política econômica. Caso contrário, os determinantes estruturais de favorecimento do financismo seguirão intocados e certamente voltarão a exibir suas garras logo mais ali na frente”

PAULO KLIASS*

O Banco Central (BC) acaba de divulgar sua mais recente publicação contendo as informações relativas à situação fiscal do governo federal. Trata-se da Nota Sobre as Estatísticas Fiscais, com os dados do mês de agosto e o consolidado dos períodos anteriores. A informação mais significativa refere-se aos dispêndios efetuados com o pagamento dos compromissos com o fluxo de juros derivados dos títulos da dívida pública do governo federal.

Ao longo de agosto, o volume das despesas financeiras com juros atingiu o patamar de R$ 74 bilhões. Isso significou uma média de R$ 3,5 bi por dia útil daquele período. Trata-se do maior valor já atingido para o mês de agosto, desde o início do levantamento da série, que começou a ser divulgada em 1998. Na comparação com o ano anterior, por exemplo, houve um crescimento de 7%, uma vez que em agosto de 2024 o total de gastos com juros foi de R$ 69 bi.

A informação confirma a manutenção da tendência da política econômica do governo federal de priorizar a busca de resultados positivos apenas na dimensão primária da contabilidade do setor público. Isso significa que a área econômica se preocupa tão somente com a contenção de gastos nas rubricas não-financeiras. Assim, o governo segue pautando e aprovando medidas de cortes de despesas em saúde, previdência social, educação, assistência social, segurança pública, salários de servidores e outras contas que a metodologia classifica como sendo “primárias”. Como a meta de resultado fiscal prevista no “Novo Arcabouço Fiscal” se restringe a essa abordagem restritiva da contabilidade governamental, as despesas com os juros da dívida pública seguem livres e soltas para cresceram o quanto for de desejo da autoridade econômica.

JUROS SEMPRE EM RECORDE

Dessa forma, o fato relevante a observar é que nunca se viu um dirigente do Ministério da Fazenda mencionando a necessidade de se reduzir as despesas com juros. Afinal, para esse tipo de gasto não existe previsão de corte, contingenciamento ou limite. Pouco importa para o pessoal que defende os interesses do financismo, dentro ou fora do governo, que os dispêndios com juros estejam se aproximando perigosamente da marca de um trilhão de reais em 12 meses. O que vale é cortar os benefícios da previdência social, eliminar os pisos constitucionais para saúde e educação, além de impedir o reajuste do salário-mínimo nos termos que foram prometidos por Lula na campanha eleitoral de 2022.

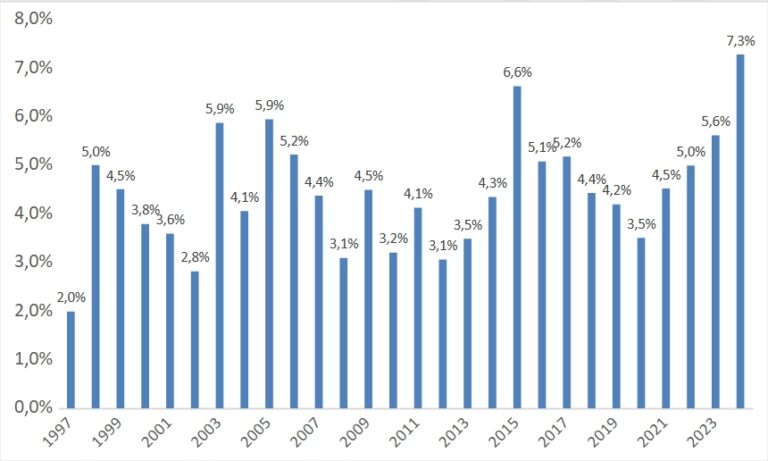

De acordo com as informações divulgadas pela Secretaria do Tesouro Nacional (STN), o acumulado dos dispêndios com juros ao longo da série histórica atingiu R$ 11,4 trilhões em agosto passado. Uma loucura! Este é o valor atualizado de tais despesas acumuladas desde o início de sua apuração em janeiro de 1997, tal como pode ser observado no Gráfico 1. Caso consideremos a participação desses gastos no Produto Interno Bruto (PIB), observamos um percentual médio bastante elevado. Entre 1997 e 2024, a média anual foi de 4,4% do PIB. Não por acaso, o ano passado registrou o recorde do indicador, tendo atingido 7,3%. No entanto, é interessante observar como a participação tende a subir em períodos de maior austeridade fiscal e de queda no crescimento das atividades econômicas.

Gráfico 1

Despesa com Juros – Participação no PIB (%)

1997-2024

Fonte: STN

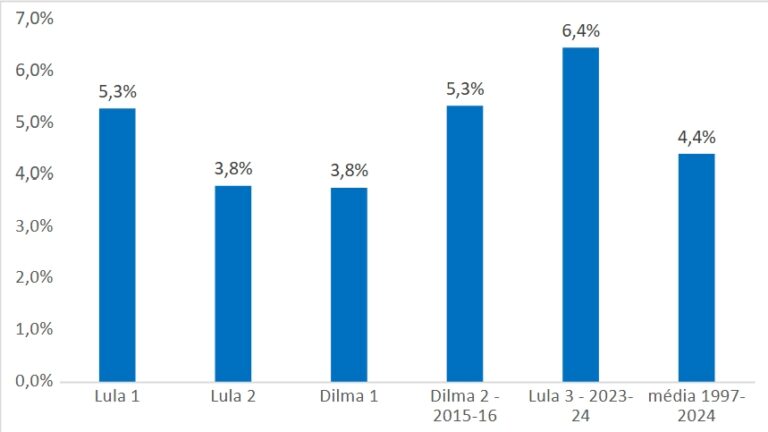

O Gráfico 2 nos mostra o percentual de juros no PIB para períodos selecionados. Assim, o que se percebe é que os momentos marcados por aprofundamento da lógica austericida foram igualmente os períodos em que o percentual do PIB com o pagamento de juros foram os mais elevados. A gestão de Palocci no primeiro mandato de Lula fez com que a média de 2003-2006 fosse de 5,3%. O próximo momento mais agudo foi o estelionato eleitoral praticado por Dilma Roussef em seu segundo mandato, quando ela convidou Joaquim Levy para comandar a Fazenda em 2015. O ministro implantou um programa pesado de austeridade e provocou uma recessão econômica, fazendo com que as despesas com juros no PIB subissem para 5,3%. Finalmente em Lula 3, o quadro se aprofunda e a média do biênio 2023-24 registra o recorde da série histórica no índice juros/PIB – 6,4%.

Gráfico 2

Despesa com Juros – Participação no PIB (%)

1997-2024 (média e períodos selecionados)

Fonte: STN

Enquanto o governo Lula não promover as mudanças necessárias nos fundamentos da política econômica, as despesas financeiras continuarão a ser privilegiadas e seguirão promovendo uma verdadeira drenagem dos recursos orçamentários para gastos com o financismo parasitário. Trata-se da urgência em flexibilizar a meta de inflação, trazendo-a da marca irrealista de 3% ao ano para algo mais próxima da dinâmica de nossa economia, como já foi em passado recente – 4,5% como centro da meta, com intervalo entre 3% e 6%. Caso essa mudança já tivesse sido implementada em 2023, como a absoluta maioria dos economistas sensatos propunham, nem o BC nem o COPOM teriam argumentos para seguir mantendo a SELIC na estratosfera.

Afinal, ao contrário do que brada Gabriel Galípolo e bradava Roberto Campos Neto (RCN), a inflação não está descontrolada. O problema é o inverso: a meta é que está em um patamar impossível de ser atingido. E dá-lhe taxa oficial de juros elevadíssimas, com a consequência de promover maiores gastos orçamentários com juros e impedir a retomada dos investimentos para o ciclo de desenvolvimento social e econômico tão essencial para o Brasil. E não se trata de uma queda de perfumaria cosmética, uma redução na SELIC de 0,25% aqui ou ali. O que se faz necessário é um novo patamar bem mais reduzido. Não nos esqueçamos que mesmo sob RCN a taxa chegou a ficar no patamar inferior a 3% ao ano entre 2020 e 2021. Ou seja, há espaço para redução significativa dos atuais 15%. O que falta é a vontade política de mudança.

MUDAR A POLÍTICA ECONÔMICA

Quem define a meta de inflação é o Conselho Monetário Nacional (CMN), composto por Ministério da Fazenda, Ministério do Planejamento e BC. Todos indicados pelo Presidente da República. Com a palavra, portanto, Lula. O COPOM é composto pelos 9 diretores do BC, dos quais 7 foram nomeados por Lula. O que não se pode imaginar é que a política econômica esteja sabotando o próprio governo e que seja sequestrada por indivíduos sem nenhum controle do Palácio do Planalto. Esse discurso não cola mais.

Ainda que as últimas pesquisas de opinião tenham demonstrado uma ligeira recuperação da popularidade do Chefe do Executivo e apontem maior folga em eventual reeleição em 2026, o fato é que as mudanças na política econômica não podem ser negligenciadas apenas por esse suspiro conjuntural. É inegável que Donald Trump deu uma importante contribuição para essa melhoria, oferecendo a Lula a oportunidade de construir um amplo movimento em defesa de nossa soberania nacional e identificando os traidores da Pátria no círculo bolsonarista.

Mas o mais adequado seria aproveitar a circunstância e avançar na pauta de alterações na estratégia da política econômica. Caso contrário, os determinantes estruturais de favorecimento do financismo seguirão intocados e certamente voltarão a exibir suas garras logo mais ali na frente.

* Paulo Kliass é doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal